- Tư Vấn Luật

Phân biệt miễn tiền sử dụng đất với không thu tiền sử dụng đất

Cập Nhật: 22/2/2021 | 10:51:31 AM

Là cặp thuật ngữ rất dễ nhầm lẫn trong lĩnh vực đất đai, việc hiểu sai hoặc đánh đồng 2 khái niệm "miễn tiền sử dụng đất" với "không thu tiền sử dụng đất" sẽ dẫn đến những rắc rối, thậm chí làm ảnh hưởng trực tiếp đến quyền lợi của người sử dụng đất.

Dưới đây, Phuquoc.net.vn sẽ giúp bạn đọc tìm hiểu và phân biệt hai cặp thuật ngữ này:

1. Tiền sử dụng đất là gì?

Tuy được sử dụng thường xuyên trong lĩnh vực nhà đất nhưng nhiều người vẫn chưa hiểu đúng, hiểu rõ tiền sử dụng đất là gì. Thậm chí, không ít người vẫn thắc mắc vì sao mình đã bỏ tiền mua đất, đất sử dụng ổn định, không tranh chấp, đủ điều kiện để được cấp sổ đỏ nhưng lại phải nộp tiền sử dụng. Vấn đề này được lý giải cụ thể trong Khoản 21 Điều 3 Luật Đất đai 2013 như sau:

"Tiền sử dụng đất là số tiền mà người sử dụng đất phải trả cho Nhà nước khi được Nhà nước giao đất có thu tiền sử dụng đất, cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất". Tức là, khi Nhà nước giao đất có thu tiền sử dụng, cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất (cấp giấy chứng nhận) thì người dân phải nộp một khoản tiền cho Nhà nước gọi là "tiền sử dụng đất".

Lưu ý, tiền sử dụng đất và thuế sử dụng đất là 2 khoản lệ phí khác nhau, nằm trong nghĩa vụ tài chính mà người sử dụng đất cần thực hiện theo quy định của pháp luật. Cụ thể, thuế sử dụng đất là số tiền mà người sử dụng đất phải nộp cho Nhà nước hàng năm dựa trên diện tích/giá/thuế suất đất.

Đối tượng phải nộp tiền sử dụng đất

- Tổ chức kinh tế được giao đất để thực hiện dự án đầu tư xây dựng nhà ở để bán hoặc để bán kết hợp cho thuê; thực hiện dự án đầu tư hạ tầng nghĩa trang, nghĩa địa để chuyển nhượng quyền sử dụng đất gắn với hạ tầng hoặc xây dựng các công trình hỗn hợp cao tầng (trong đó có diện tích nhà ở để bán hoặc để bán kết hợp cho thuê).

- Người Việt Nam định cư ở nước ngoài hoặc doanh nghiệp có vốn đầu tư nước ngoài được giao đất để thực hiện dự án đầu tư xây dựng nhà ở để bán hoặc để bán kết hợp cho thuê.

Tiền sử dụng đất là khoản tiền mà người dân phải nộp khi được Nhà nước giao đất có thu tiền sử dụng. Ảnh minh họa: Internet

Khi nào cần nộp tiền sử đụng đất

- Được công nhận quyền sử dụng đất (cấp giấy chứng nhận quyền sử dụng đất)

- Chuyển đổi mục đích sử dụng đất (ví dụ chuyển đổi mục đích sử dụng từ đất nông nghiệp lên đất thổ cư)

- Được Nhà nước giao đất có thu tiền sử dụng.

Căn cứ thu tiền sử dụng đất

- Diện tích đất được giao, được chuyển mục đích sử dụng, được công nhận quyền sử dụng đất.

- Mục đích sử dụng đất.

- Giá đất tính thu tiền sử dụng đất.

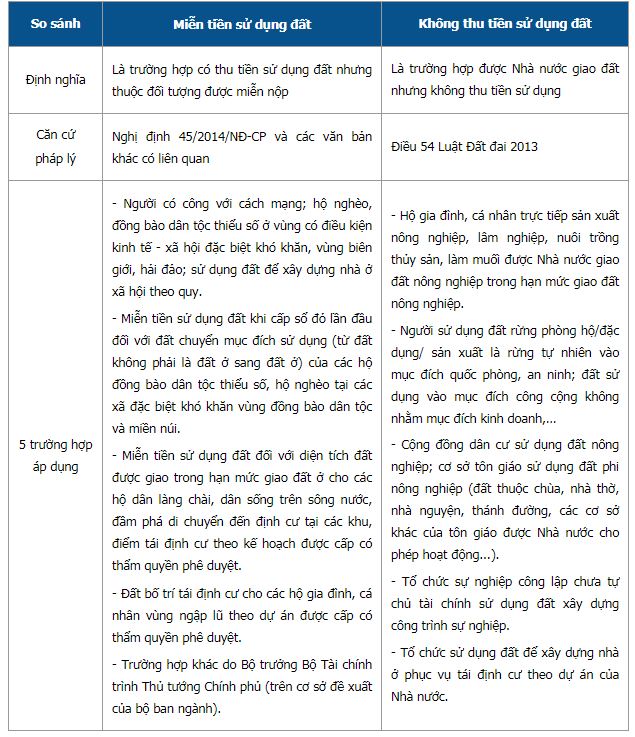

2. Phân biệt miễn tiền sử dụng với không thu tiền sử dụng đất

Bảng phân biệt miễn tiền sử dụng đất và không thu tiền sử dụng đất.

3. Một số quy định khác liên quan đến tiền sử dụng đất

Công thức tính tiền sử dụng đất

- Tiền sử dụng đất (TSDĐ) phải nộp khi giao đất thông qua đấu giá:

TSDĐ = Giá đất tính theo mục đích sử dụng đất x Diện tích đất

- TSDĐ phải nộp khi chuyển đổi mục đích sử dụng đất từ đất nông nghiệp được Nhà nước giao không thu tiền sử dụng sang đất ở:

TSDĐ = Tiền sử dụng đất tính theo giá đất ở - Tiền sử dụng đất tính theo giá đất nông nghiệp

- TSDĐ phải nộp khi chuyển mục đích sử dụng từ đất phi nông nghiệp (dưới hình thức được Nhà nước giao đất có thu tiền sử dụng trước ngày 01/07/2014) sang đất ở:

TSDĐ = TSDĐ tính theo giá đất ở - TSDĐ tính theo giá đất phi nông nghiệp của thời hạn sử dụng đất còn lại

Lưu ý, TSDĐ phải nộp có thể được giảm bớt nếu có các khoản trừ như: Tiền sử dụng đất được giảm (trường hợp thuộc đối tượng được giảm theo quy định của pháp luật), tiền bồi thường giải phóng mặt bằng được trừ.

Quy định về việc ghi nợ tiền sử dụng đất

Căn cứ Nghị định 79/2019/NĐ-CP sửa đổi Điều 16 (ghi nợ tiền sử dụng đất) Nghị định số 45/2014/NĐ-CP ngày 15/5/2014, trong trường hợp được giao đất tái định cư khi Nhà nước thu hồi đất theo quy định của pháp luật về đất đai, các đối tượng sau đây sẽ được ghi nợ tiền sử dụng đất:

- Người có công với cách mạng

- Hộ nghèo; hộ gia đình, cá nhân là đồng bào dân tộc thiểu số

- Hộ gia đình, cá nhân có hộ khẩu thường trú tại địa bàn cấp xã được công nhận là địa bàn kinh tế - xã hội khó khăn, địa bàn kinh tế - xã hội đặc biệt khó khăn.

Khi thuộc 1 trong những nhóm đối tượng trên, người dân sẽ được ghi nợ tiền sử dụng đất, nói cách khác là được trả nợ dần khoản tiền này trong thời hạn 5 năm kể từ ngày có quyết định giao đất tái định cư của cơ quan nhà nước có thẩm quyền (không phải nộp tiền chậm nộp trong thời hạn 5 năm đó).

Nếu sau 5 năm kể từ ngày có quyết định giao đất tái định cư của cơ quan nhà nước có thẩm quyền mà người dân chưa hoàn thành việc trả nợ tiền sử dụng đất, thì phải nộp đủ số tiền sử dụng đất còn nợ và tiền nộp chậm.

(Nguồn: TNV)

- Tin tức khác

- Tin quan tâm nhiều nhất